Calendario del segundo trimestre 2017 de las principales obligaciones ante Hacienda y de las fundaciones y asociaciones de utilidad pública ante el protectorado

A continuación las fechas marcadas en azul representan las obligaciones ante Hacienda y las marcadas en rojo, las obligaciones ante el protectorado.

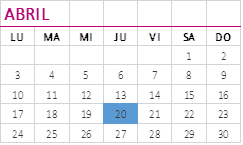

Calendario de abril 2017

Hasta el día 20

Impuesto sobre la Renta de las Personas Físicas (IRPF) e Impuesto sobre Sociedades (IS): Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas (primer trimestre 2017).

Impuesto sobre el Valor Añadido (IVA): Primer trimestre 2017 y marzo 2017 (entidades inscritas en el registro de devolución mensual, modelo 303).

Pagos fraccionados Sociedades

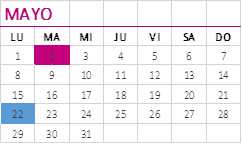

Calendario de mayo 2017

Hasta el día 2

Legalización de libros. Las fundaciones cuyo ejercicio económico coincida con el año natural (1 enero – 31 diciembre) deberán legalizar sus libros en los cuatro primeros meses del año (resto de fundaciones: en los cuatro meses posteriores al cierre del ejercicio). Para ello deberán presentar ante el Registro de Fundaciones correspondiente los libros obligatorios: libro diario, libro de cuentas anuales y de planes de actuación y libro de actas.

En cualquier caso se recomienda consultar con el Registro de Fundaciones correspondiente.

Hasta el día 22

Renta y Sociedades: Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, rentas de arrendamiento de inmuebles urbanos y capital mobiliario.

Abril 2017. Grandes empresas: 111, 115, 123

IVA: Abril 2017. Autoliquidación: 303

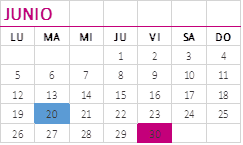

Calendario de junio 2017

Hasta el día 20

IVA: Mayo 2017 (entidades inscritas en el registro de devolución mensual y también IVA e IRPF en gran empresa). Modelo 303.

Hasta el día 30

Cuentas Anuales 2016. Las fundaciones cuyo ejercicio económico coincida con el año natural (1 enero – 31 diciembre) deberán aprobar las cuentas anuales en los seis primeros meses del año (resto de fundaciones: en los seis meses posteriores al cierre del ejercicio económico al que tales cuentas se refieren). Las cuentas aprobadas deberán ser presentadas al Protectorado.

El plazo de presentación de las cuentas, una vez aprobadas, dependerá de la Ley de Fundaciones que resulte de aplicación.

Legalización de libros. Las fundaciones cuyo ejercicio económico coincida con el año natural (1 enero – 31 diciembre) y no sometan las cuentas anuales a auditoría externa y que, en consecuencia, no tengan un plazo distinto para formular y para aprobar las cuentas, podrán legalizar sus libros al tiempo que presentan las cuentas anuales al Protectorado, es decir, dentro de los seis primeros meses del año (resto de fundaciones: en los seis meses posteriores al cierre del ejercicio). Para ello deberán presentar ante el Registro de Fundaciones correspondiente los libros obligatorios: libro diario, libro de inventarios, libro de cuentas anuales y libro de actas.

En cualquier caso se recomienda consultar con el Registro de Fundaciones.

Hay que tener en cuenta que tras la aprobación de las cuentas hay un plazo, que varía según la Ley de Fundaciones que sea de aplicación, para su presentación ante el Registro de Fundaciones correspondiente. Es en este momento a partir del cual se pueden legalizar los libros obligatorios.